Sich von Staat und Arbeitgeber unterstützen lassen, um richtig für später vorzusorgen.

Hier checken, wie viel gesetzliche Rente Sie erhalten

Berechnen Sie hier, mit welcher gesetzlichen Rente Sie ungefähr rechnen können. Sie werden feststellen, dass Ihre spätere gesetzliche Rente um einiges geringer ist als Ihr derzeitiges Nettoeinkommen. Unser Tipp für Sie: Schließen Sie Ihre Versorgungslücke frühzeitig. Am besten mit einer betrieblichen Altersversorgung.

Ihre Versicherung

Früh starten lohnt sich

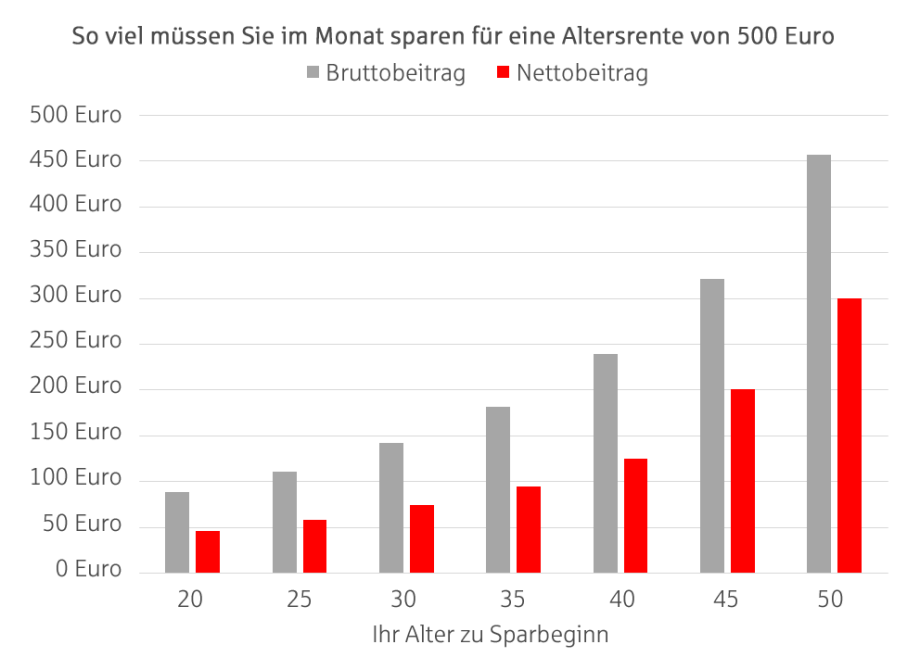

Wie hoch ist der Beitrag für eine lebenslange Rente von 500 Euro?

Der zu zahlende Beitrag entspricht dem Abzug aus dem Nettoeinkommen infolge einer vereinbarten betrieblichen Altersvorsorge (Direktversicherung). Der Nettoaufwand ergibt sich auf Basis eines monatlichen Bruttoeinkommens von 2.500 Euro und einem Arbeitgeber-Zuschuss von 15 Prozent, die Monatsrente von 500 Euro ergibt sich zum 67. Lebensjahr aus einer Rentenversicherung mit lebenslanger Rentenzahlung mit integriertem Hinterbliebenenschutz nach Rentenbeginn (25 Jahre Rentengarantiezeit), es handelt sich um die monatliche Gesamtrente vor Abzug von Steuer- und Sozialabgaben inklusive der für das Jahr 2023 gültigen Überschussbeteiligung und einer jährlichen Wertentwicklung des Index in Höhe von 2,5 Prozent.

Unterstützung von Staat und Arbeitgeber

Schlau sein und den Staat mit einzahlen lassen

Der Clou bei der betrieblichen Altersvorsorge:

- Ihr Beitrag geht direkt von Ihrem Bruttogehalt ab.

- Für diesen Beitrag müssen Sie keine Steuern und Sozialversicherungsbeiträge zahlen. Damit fördert der Staat die betriebliche Altersvorsorge.

- Der Arbeitgeber bezuschusst den Beitrag zusätzlich.

Alle drei Beträge fließen in Ihren Altersvorsorgevertrag. Damit können Sie Ihren im Netto spürbaren Beitrag ungefähr verdoppeln und bekommen so deutlich mehr von Ihrem Geld.

Wie viel möchten Sie für Ihre finanzielle Freiheit sparen?

Sie zahlen jetzt 50 Euro selbst ...

... und sparen für später 110 Euro.

Sie zahlen jetzt 75 Euro selbst ...

... und sparen für später 166 Euro.

Sie zahlen jetzt 100 Euro selbst ...

... und sparen für später 221 Euro.

Der zu zahlende Beitrag entspricht dem Abzug aus dem Nettoeinkommen infolge einer vereinbarten betrieblichen Altersvorsorge (Direktversicherung). Der Nettoaufwand ergibt sich auf Basis eines monatlichen Bruttoeinkommens von 2.500 Euro und einem Arbeitgeber-Zuschuss von 15 Prozent.

Fragen und Antworten

Lohnt sich die Direktversicherung für mich? Die Direktversicherung lohnt sich für die meisten Arbeitnehmerinnen und Arbeitnehmer, weil sie mit dieser Zusatzvorsorge Ihren finanziellen Spielraum im Ruhestand erweitern und das mit der Unterstützung Ihres Arbeitgebers und des Staates. Sie sichern sich entweder ein lebenslang garantiertes Einkommen in Form einer monatlichen Altersrente oder Sie entscheiden sich für die einmalige Kapitalzahlung aus Ihrer Direktversicherung, um sich beispielsweise einen lang gehegten Wunsch zu erfüllen. Wer einen Minijob hat, sollte sich persönlich beraten lassen, um herauszufinden, ob sich die Direktversicherung lohnt.

In Absprache zwischen Ihnen und Ihrem Arbeitgeber sind Änderungen des Beitrages (Umwandlungsbetrages aus dem Gehalt) natürlich möglich. Sie können den Beitrag erhöhen, reduzieren oder Ihre Direktversicherung komplett beitragsfrei stellen. Jährliche Zuzahlungen zum Beispiel aus dem Weihnachts- oder Urlaubsgeld sind genauso möglich wie eine dauerhafte Änderung des Beitrages. Mit einer Beitragsanpassung können Sie – sofern noch nicht ausgeschöpft – die maximalen Vorteile bezüglich der Sozialversicherungs- und Steuerfreiheit nutzen. 2023 sind das 292 Euro pro Monat für die maximale Förderung (steuer- und sozialversicherungsfrei).

Ja. Vermögenswirksame Leistungen lassen sich in Ihre Direktversicherung integrieren. Im Vergleich zur Anlage zum Beispiel im Rahmen eines Bausparvertrages, bietet die Investition der vermögenswirksamen Leistungen in eine Direktversicherung entscheidende Vorteile. Auf die vermögenswirksamen Leistungen (maximal 40 Euro pro Monat) zugunsten einer Direktversicherung werden keine Lohnsteuer und Sozialabgaben abgezogen, stattdessen fließt der volle Betrag in Ihr finanzielles Rentenpolster zuzüglich 15 Prozent Arbeitgeber-Zuschuss.

Während der Elternzeit erhalten Sie kein Gehalt und Ihr Arbeitsverhältnis ruht. Sie haben während der Elternzeit die Möglichkeit, Ihre Direktversicherung einfach nur beitragsfrei ruhen zu lassen, bis Sie wieder ins Berufsleben einsteigen. Natürlich können Sie auch einen geringeren oder den gleichen Beitrag in der Erziehungspause weiterzahlen. Die Beiträge sind dann aus dem Ihnen zur Verfügung stehenden Einkommen zu zahlen, Steuer- und Sozialversicherungsersparnisse gibt es in der Elternzeit nicht.

Für bis zu sechs Wochen Krankheit gilt die Lohnfortzahlung. In dieser Zeit erhalten Sie von Ihrem Arbeitgeber 100 Prozent Ihres Einkommens unverändert weiter. In dieser Zeit läuft auch die Beitragszahlung für Ihre Direktversicherung weiter. Besteht die Krankheit über diesen Zeitraum hinaus weiterhin fort, erhalten Sie von der Krankenkasse Krankengeld. In dieser Zeit haben Sie die Möglichkeit, Ihre Direktversicherung einfach nur beitragsfrei ruhen zu lassen, bis Sie wieder ins Berufsleben einsteigen können. Natürlich können Sie auch einen geringeren oder den gleichen Beitrag selbst weiterzahlen. Die Beiträge sind dann aus dem Ihnen zur Verfügung stehenden Einkommen zu zahlen, Steuer- und Sozialversicherungsersparnisse gibt es während des Krankheitszeitraumes nach der sechsten Woche nicht.

Während des Bezuges von Arbeitslosengeld können Sie Ihre Direktversicherung ruhen lassen, das heißt sie wird beitragsfrei gestellt, beispielsweise bis Sie wieder ins Berufsleben einsteigen. Sie können die Direktversicherung auch auf einen neuen Arbeitgeber übertragen. Natürlich können Sie auch einen geringeren oder den gleichen Beitrag selbst weiterzahlen. Die Beiträge sind dann aus dem Ihnen zur Verfügung stehenden Einkommen zu zahlen, Steuer- und Sozialversicherungsersparnisse gibt es während der Arbeitslosigkeit nicht.

Sollten Sie einmal auf Bürgergeld angewiesen sein, so müssen Sie die Verwertung Ihrer Direktversicherung nicht fürchten. Eine betriebliche Altersvorsorge zählt immer zum nicht verwertbaren Vermögen und ist Ihnen damit gesichert.

Nein, aufgrund der in Anspruch genommenen Steuervorteile kann eine Direktversicherung nicht als Sicherheit abgetreten, beliehen oder verpfändet werden.

Die Leistungen aus der Direktversicherungen werden im Alter besteuert. Allerdings haben Sie im Rentenalter in der Regel einen günstigeren Steuersatz als im Erwerbsleben. Wenn Sie als Rentnerin oder Rentner gesetzlich krankenpflichtversichert sind, sind auf die Monatsrente auch Krankenversicherungsbeiträge zu zahlen, wenn der Freibetrag (Höhe abhängig vom Jahr des Renteneintritts) überschritten ist. Für die gesetzliche Pflegeversicherung gilt, dass bei Überschreiten dieses Wertes auf die komplette Rente Beiträge an die Pflegeversicherung abzuführen sind. Sind Sie als Rentnerin oder Rentner privat krankenversichert, sind die Leistungen aus der Direktversicherung natürlich nicht krankenversicherungspflichtig.

Das Kurzarbeitergeld und ein eventueller Zuschuss zählen zu den „Entgeltersatzleistungen“ und können somit nicht für Ihre Direktversicherung verwendet werden. Sobald erneut Entgelt gezahlt wird, fließen auch wieder Beiträge in Ihre Direktversicherung. Arbeiten Sie jedoch in einem geringeren Umfang weiter und erhalten neben dem Kurzarbeitergeld auch einen Teil Ihres Lohns, dann bestehen die Entgeltumwandlungsvereinbarung und damit Ihre Direktversicherung grundsätzlich fort. Natürlich haben Sie im Rahmen Ihrer finanziellen Situation auch die Möglichkeit, in dieser Zeit den Beitrag (in Abstimmung mit dem Arbeitgeber) zu reduzieren oder vorübergehend auszusetzen.

Ihre Direktversicherung können Sie zu Ihrem neuen Arbeitgeber mitnehmen. Alternativ besteht die Möglichkeit, den Vertrag privat fortzuführen und privat weiter zu besparen. Auch eine Beitragsfreistellung der Direktversicherung ist möglich.

Im Todesfall vor dem Rentenbeginn erhalten die oder der Hinterbliebene aus dem für den Todesfall vorhandenem Guthaben eine Rente. Eine Abfindung der Rente in Form einer einmaligen Kapitalzahlung ist möglich. Zu den Hinterbliebenen im Bereich der Direktversicherung zählen: Ehegattinnen oder Ehegatten und eingetragene Lebenspartnerinnen oder Lebenspartner, versorgungsberechtigte (kindergeldberechtigte) Kinder oder in häuslicher Gemeinschaft lebende Lebensgefährtinnen oder Lebensgefährte, wenn diese namentlich genannt wurden. Gibt es keinen der vorgenannten Hinterbliebenen, wird das nach dem Tod vorhandene Kapital, höchstens jedoch ein Betrag in Höhe der gewöhnlichen Beerdigungskosten (8.000 Euro), als Sterbegeld an die Erben beziehungsweise an die oder den hierfür benannten Bezugsberechtigte oder Bezugsberechtigten gezahlt und die Versicherung erlischt.

Ja, wenn Sie die Direktversicherung aus Ihrem Gehalt bezahlen (Entgeltumwandlung), sind Ihnen die Ansprüche auch bei Insolvenz des Arbeitgebers sicher. Wurde die Direktversicherung allein durch Ihren Arbeitgeber bezahlt (arbeitgeberfinanziert), dann sind Ihnen Ihre Ansprüche ebenfalls sicher, wenn die Vorsorge die Unverfallbarkeit erreicht hat. Das heißt, dass die arbeitgeberfinanzierte Direktversicherung mindestens 3 Jahre bestanden haben muss und Sie zum Zeitpunkt der Insolvenz des Arbeitgebers mindestens 21 Jahre alt sind.

Mit der Sparkassen-Firmen-Rente der Sparkassen-Versicherung Sachsen profitieren Sie von der Sicherheit und Zuverlässigkeit der Sparkassen-Finanzgruppe. Unsere Leistungen wurden mehrfach von unabhängigen Experten gewürdigt.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.